Thời gian gần đây, pháp luật đất đai đã có quy định mới về việc hoàn trả tiền sử dụng đất trong một số trường hợp nhất định. Đây là một điểm mới mà không phải người dân nào cũng biết, bởi trước đây nhiều người vẫn cho rằng tiền sử dụng đất sau khi đã nộp thì sẽ không thể được hoàn lại. Vậy theo quy định mới, khi đã nộp tiền chuyển đất nông nghiệp lên thổ cư thì trường hợp nào được Nhà nước hoàn tiền lại? Cùng chúng tôi tìm hiểu về vấn đề này trong bài viết sau đây nhé.

Theo quy định mới: Người dân có cơ hội được nhận lại tiền chuyển đất nông nghiệp lên thổ cư

Theo quy định tại điểm c khoản 2 Điều 10 Nghị quyết 254/2025/QH15 thì kể từ ngày 01/01/2026, người sử dụng đất chuyển mục đích sử dụng đất từ đất vườn, ao, đất nông nghiệp sang đất ở chỉ phải nộp 30% chênh lệch tiền sử dụng đất trong phạm vi diện tích nằm trong hạn mức hoặc 50% chênh lệch đối với diện tích đất vượt hạn mức nhưng không quá 01 lần hạn mức giao đất ở tại địa phương.

Mức ưu đãi này chỉ áp dụng trong trường hợp đất vườn, ao, đất nông nghiệp trong cùng thửa đất có đất ở được xác định khi công nhận quyền sử dụng đất mà chuyển mục đích sử dụng đất sang đất ở; chuyển từ đất có nguồn gốc là đất vườn, ao gắn liền đất ở nhưng người sử dụng đất tách ra để chuyển quyền sử dụng đất hoặc do đơn vị đo đạc khi đo vẽ bản đồ địa chính trước ngày 01 tháng 7 năm 2014 đã tự đo đạc tách thành các thửa riêng sang đất ở và chỉ áp dụng một lần cho mỗi hộ gia đình, cá nhân trên một thửa đất.

Riêng đối với trường hợp người sử dụng đất xin chuyển đất vườn sang đất ở mà diện tích xin chuyển vượt quá 01 lần hạn mức giao đất ở tại địa phương thì người sử dụng đất sẽ phải nộp 100% chênh lệch tiền sử dụng đất đối với phần diện tích đất vượt hạn mức mà vượt quá 01 lần hạn mức giao đất ở tại địa phương.

Như vậy, từ ngày 01/01/2026 người dân sẽ chỉ nộp 30% chênh lệch khi chuyển đất nông nghiệp sang đất ở trong hạn mức, thay vì phải nộp 100% như trước đây.

Vậy, trường hợp hộ gia đình, cá nhân đã nộp tiền chuyển đất nông nghiệp sang đất thổ cư trước 01/01/2026 thì có được hoàn trả không và hoàn trả trong trường hợp nào?

Căn cứ theo quy định mới nhất của trường hợp này tại Điều 4 Nghị quyết 254/2025/QH15 thì trường hợp hộ gia đình, cá nhân đã nộp tiền chuyển đất nông nghiệp sang đất thổ cư từ 01/08/2024 đến trước ngày 01/01/2026 thì được đề nghị cơ quan thuế tính lại tiền sử dụng đất theo Nghị quyết 254/2025/QH15. Căn cứ điểm c, điểm d Điều 12 Nghị định 50/2026/NĐ-CP chia thành 02 trường hợp như sau:

Trường hợp 01: Hộ gia đình, cá nhân đã nộp một phần tiền chuyển đất nông nghiệp lên thổ cư

Nếu hộ gia đình, cá nhân đã nộp một phần tiền sử dụng đất theo thông báo của cơ quan thuế thì được đề nghị cơ quan thuế tính lại tiền sử dụng đất theo quy định pháp luật; cơ quan thuế tính lại tiền sử dụng đất và thông báo cho người sử dụng đất. Việc xử lý đối với số tiền sử dụng đất đã nộp được thực hiện như sau:

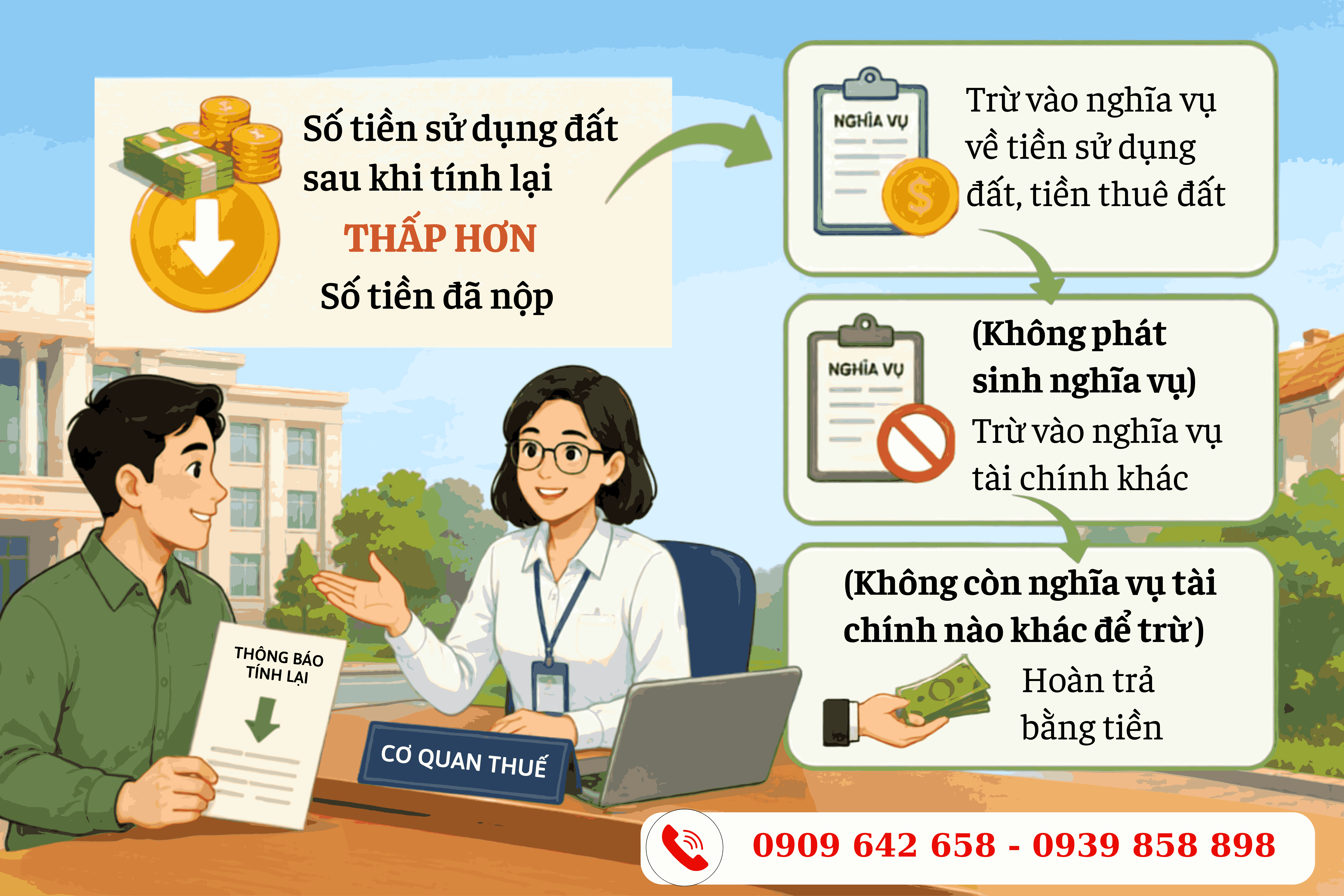

- Trường hợp số tiền sử dụng đất sau khi tính lại thấp hơn số tiền sử dụng đất phải nộp nhưng cao hơn so với số tiền đã nộp thì người sử dụng đất phải nộp số tiền sử dụng đất còn thiếu so với số tiền sử dụng đất tính lại. Đồng thời, người sử dụng đất phải nộp số tiền chậm nộp tính trên số tiền còn thiếu sau khi tính lại từ thời điểm phải nộp tiền theo thông báo thu tiền đến thời điểm nộp đủ số tiền còn thiếu.

- Trường hợp số tiền sử dụng đất sau khi tính lại thấp hơn so với số tiền đã nộp thì người sử dụng đất được Nhà nước hoàn trả số tiền chênh lệch bằng cách trừ vào nghĩa vụ về tiền sử dụng đất, tiền thuê đất. Trường hợp không phát sinh nghĩa vụ tiền sử dụng đất, tiền thuê đất thì trừ vào nghĩa vụ tài chính khác theo quy định của pháp luật về quản lý thuế. Trường hợp không còn nghĩa vụ tài chính nào khác để trừ thì hoàn trả bằng tiền theo quy định của pháp luật về ngân sách nhà nước, pháp luật về quản lý thuế hoặc pháp luật khác có liên quan.

Trường hợp 02: Hộ gia đình, cá nhân đã nộp đủ tiền chuyển đất nông nghiệp lên thổ cư

Nếu hộ gia đình, cá nhân đã nộp đủ tiền sử dụng đất theo thông báo của cơ quan thuế thì được đề nghị cơ quan thuế tính lại tiền sử dụng đất theo quy định pháp luật; cơ quan thuế tính lại tiền sử dụng đất và thông báo cho người sử dụng đất. Trường hợp số tiền sử dụng đất sau khi tính lại thấp hơn so với số tiền đã nộp thì người sử dụng đất được Nhà nước hoàn trả số tiền chênh lệch bằng cách trừ vào nghĩa vụ về tiền sử dụng đất, tiền thuê đất; trường hợp không phát sinh nghĩa vụ tiền sử dụng đất, tiền thuê đất thì trừ vào nghĩa vụ tài chính khác theo quy định của pháp luật về quản lý thuế; trường hợp không còn nghĩa vụ tài chính nào khác để trừ thì hoàn trả bằng tiền theo quy định của pháp luật về ngân sách nhà nước, pháp luật về quản lý thuế và pháp luật khác có liên quan.

Ví dụ: Ông A có 300m² đất, trong đó có: 50m² là đất ở, 250m² là đất vườn (đất nông nghiệp) trong cùng thửa đất có đất ở. Thửa đất đã được cấp Giấy chứng nhận quyền sử dụng đất. Ông A xin chuyển 100m² đất vườn sang đất ở (giả sử phần diện tích chuyển sang đất ở đều nằm trong hạn mức giao đất ở tại địa phương). Tháng 10/2025, ông A nhận được thông báo của cơ quan thuế phải nộp 700 triệu đồng tiền chuyển đất nông nghiệp lên thổ cư. Sau khi quy định mới có hiệu lực, ông A có đơn đề nghị cơ quan thuế tính lại tiền sử dụng đất. Kết quả tính lại cho thấy số tiền phải nộp chỉ còn 500 triệu đồng, như vậy số tiền thuế của ông A có thể tính lại tùy từng trường hợp như sau:

Trường hợp 01: Ông A mới chỉ nộp 300 triệu đồng

Sau khi tính lại, số tiền phải nộp là 500 triệu đồng, nên ông A phải nộp thêm 200 triệu đồng. Đồng thời, ông A phải nộp tiền chậm nộp đối với 200 triệu đồng còn thiếu, tính từ thời điểm phải nộp theo thông báo của cơ quan thuế đến ngày nộp đủ.

Trường hợp 02: Ông A đã nộp 600 triệu đồng

Sau khi tính lại, số tiền phải nộp chỉ còn 500 triệu đồng, nên ông A đã nộp thừa 100 triệu đồng. Số tiền này sẽ được bù trừ vào các nghĩa vụ tài chính khác; nếu không còn nghĩa vụ nào để bù trừ thì được hoàn trả bằng tiền theo quy định.

Trường hợp 03: Ông A đã nộp đủ 700 triệu đồng theo thông báo ban đầu

Sau khi tính lại, số tiền phải nộp chỉ còn 500 triệu đồng, nên ông A được hoàn 200 triệu đồng hoặc bù trừ vào các nghĩa vụ tài chính khác; nếu không còn nghĩa vụ nào để bù trừ thì được hoàn trả bằng tiền theo quy định.

Trình tự, thủ tục nhận lại tiền chuyển mục đích sử dụng đất từ đất nông nghiệp lên thổ cư

Thủ tục tính lại tiền sử dụng đất từ ngày 01/8/2024 đến trước ngày 01/01/2026 (hay còn gọi là đề nghị hoàn trả tiền sử dụng đất khi chuyển mục đích sử dụng đất từ đất nông nghiệp lên đất thổ cư) được quy định tại điểm đ, khoản 2, Điều 12 Nghị định 50/2026/NĐ-CP và Phần II Phụ lục ban hành kèm theo Quyết định 1037/QĐ-BTC năm 2026, cụ thể như sau:

Bước 1: Nộp văn bản đề nghị

Hộ gia đình, cá nhân nộp văn bản đề nghị tính hoặc tính lại tiền sử dụng đất theo quy định, chậm nhất trước ngày 01/01/2027, tại bộ phận một cửa liên thông.

Về phương thức nộp có thể được thực hiện thông qua nhiều phương thức như nộp trực tiếp, qua dịch vụ bưu chính, qua phương thức điện tử hoặc thông qua Cổng dịch vụ công trực tuyến, hoặc các hình thức khác theo quy định của pháp luật về quản lý thuế.

Bước 2: Cơ quan Nhà nước tiếp nhận và xử lý

Bộ phận một cửa tiếp nhận hồ sơ, cấp giấy hẹn và chuyển thông tin đến Ủy ban nhân dân cấp xã nơi có đất để xác định hạn mức giao đất ở của thửa đất được lựa chọn, đồng thời chuyển thông tin đến cơ quan thuế.

Bước 3: Cơ quan thuế tính tiền và ban hành thông báo

Cơ quan thuế thực hiện việc tính hoặc tính lại tiền sử dụng đất và ban hành thông báo nộp tiền hoặc thông báo điều chỉnh gửi cho người sử dụng đất, đồng thời gửi thông tin cho Ủy ban nhân dân cấp xã theo quy định.

Lưy ý: Không phải hộ gia đình, cá nhân nào cũng được tính hoặc tính lại tiền sử dụng đất, mà hộ gia đình, cá nhân phải có đơn đề nghị gửi cơ quan thuế theo quy định pháp luật và phải nộp văn bản đề nghị này trước ngày 01/01/2027. Sau thời điểm này sẽ không còn được áp dụng chính sách tính hoặc tính lại tiền sử dụng đất theo Nghị định này.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Trụ sở: Tầng 2-2A1 Nguyễn Thị Minh Khai, phường Sài Gòn,Thành phố Hồ Chí Minh

Văn phòng 1: 98S Trần Đại Nghĩa, phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn