Trong thực tế, không ít trường hợp người vay tiền cố tình bỏ trốn nhằm trốn tránh nghĩa vụ trả nợ, khiến chủ nợ rơi vào tình thế bị động và khó khăn về mặt tài chính. Khi rơi vào tình huống này, không ít người lúng túng, không biết phải bắt đầu từ đâu, xử lý thế nào cho hiệu quả và đúng quy định pháp luật. Vậy khi người vay tiền bỏ trốn thì chủ nợ cần làm gì? Cùng theo dõi hết video sau đây của chúng tôi để có hướng giải quyết đúng quy định pháp luật nhé.

Mức lãi suất cho vay giữa cá nhân với nhau là bao nhiêu?

Mức lãi suất cho vay trên giấy vay tiền giữa các cá nhân với nhau được quy định tại Điều 468 Bộ luật Dân sự 2015 thì lãi suất vay do các bên thỏa thuận khi lập giấy vay tiền, lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác.

- Trường hợp lãi suất theo thỏa thuận vượt quá 20%/năm của khoản tiền vay thì mức lãi suất vượt quá không có hiệu lực. Trong trường hợp, cho vay với mức lãi suất gấp 05 lần mức này trở lên thì được gọi là cho vay nặng lãi.

- Trường hợp các bên có thỏa thuận về việc trả lãi nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất giới hạn tại thời điểm trả nợ.

Giấy vay tiền viết tay có đòi nợ được không?

Theo khoản 1 Điều 119 Bộ luật Dân sự 2015 quy định về hình thức giao dịch dân sự như sau:

“Giao dịch dân sự được thể hiện bằng lời nói, bằng văn bản hoặc bằng hành vi cụ thể.

Giao dịch dân sự thông qua phương tiện điện tử, dưới hình thức thông điệp dữ liệu theo quy định của pháp luật, về giao dịch điện tử được coi là giao dịch bằng văn bản.”

Ngoài ra, hợp đồng vay tài sản hay giao dịch vay tiền được quy định tại Điều 463 Bộ luật Dân sự năm 2015. Theo đó, đây là sự thoả thuận giữa các bên về việc bên cho vay đưa một số tiền nhất định cho bên vay và trong một thời hạn nhất định, bên vay phải trả lại cho bên kia số tiền này cùng với tiền lãi (nếu có).

Đồng thời, Bộ luật Dân sự hoặc các văn bản pháp luật không có quy định về hình thức của hợp đồng vay phải là dạng hợp đồng có công chứng, chứng thực hoặc là hợp đồng hay giấy vay tiền.

Tuy nhiên, đây vẫn là một giao dịch dân sự nên phải đáp ứng các điều kiện có hiệu lực của giao dịch dân sự nêu tại Điều 117 Bộ luật Dân sự năm 2015 như sau:

- Các bên có năng lực pháp luật dân sự, năng lực hành vi dân sự, phù hợp với giao dịch vay tiền.

- Các bên cho vay và đi vay đều hoàn toàn tự nguyện.

- Mục đích vay cũng như các thoả thuận vay tiền của các bên, không vi phạm điều cấm của luật, không trái đạo đức xã hội.

Do đó, nếu giấy vay tiền viết tay có đầy đủ các điều kiện, có hiệu lực của giao dịch dân sự thì hoàn toàn có hiệu lực. Khi các bên đã ký giấy vay tiền thì bên vay phải có nghĩa vụ trả nợ khi đến hạn, bên cho vay cũng phải giao số tiền cho vay cho bên vay... Trường hợp bên vay tiền vi phạm thỏa thuận, không trả nợ đúng hạn thì chủ nợ hoàn toàn có quyền nhờ các cơ quan có thẩm quyền can thiệp để đòi lại tiền.

Vay tiền rồi bỏ trốn: Chủ nợ cần làm gì?

Bước 1: Thu thập, rà soát lại các chứng từ về giao dịch cho vay

Để làm căn cứ chứng minh cho yêu cầu khởi kiện, yêu cầu tố cáo, chủ nợ cần rà soát, tổng hợp toàn bộ giao dịch cho vay như: Hợp đồng cho vay, giấy vay tiền; Biên lai, sao kê tài khoản, hóa đơn chuyển tiền chứng minh đã có giao dịch chuyển tiền cho bên vay; Tin nhắn, email, hình ảnh cam kết trả nợ, thời hạn trả nợ.

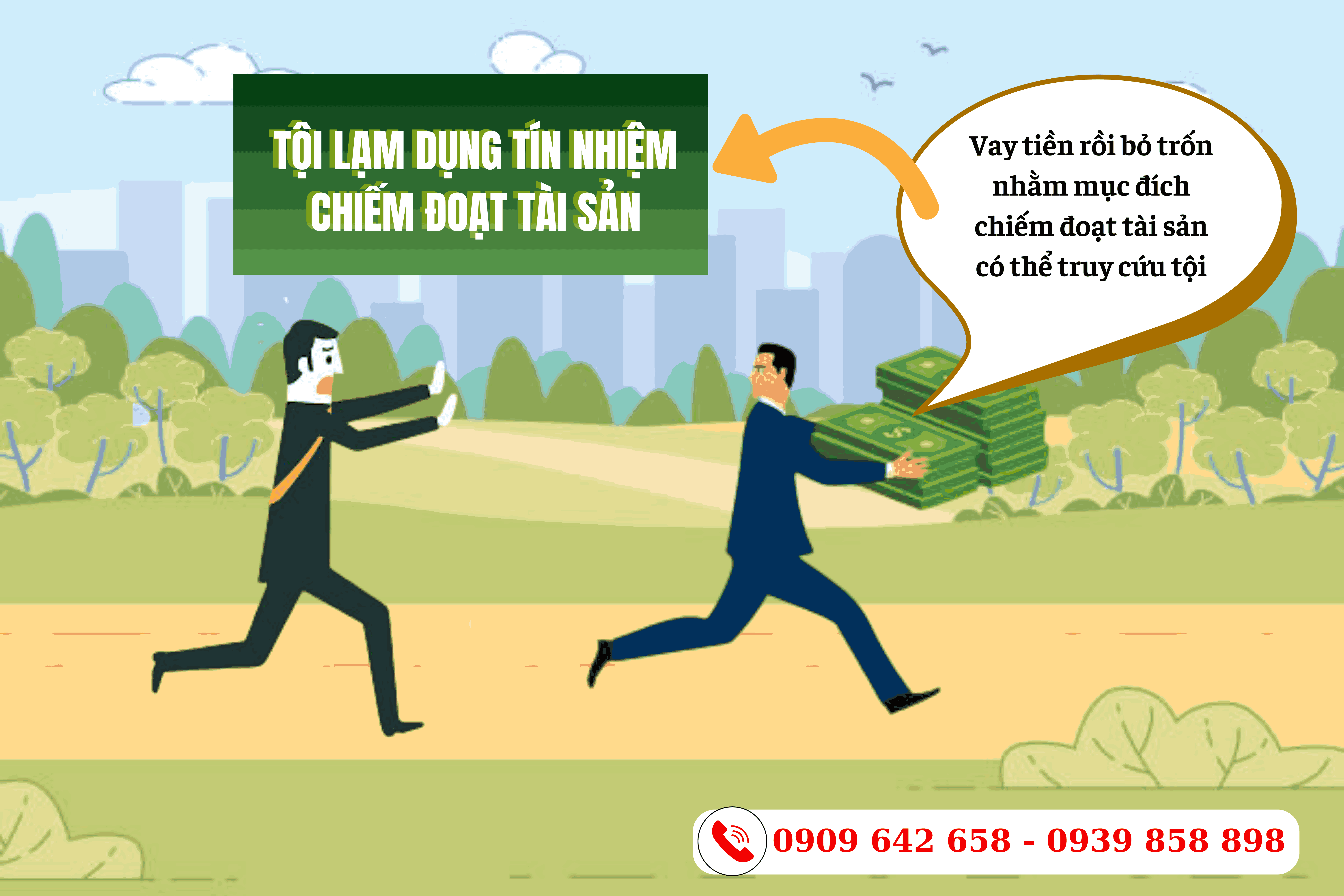

Tiếp đến là xác định hành vi vay tiền rồi bỏ trốn của con nợ có nhằm mục đích chiếm đoạt tài sản hay không?

Mặc dù khoản vay được thể hiện dưới hình thức hợp đồng dân sự, nhưng nếu người vay có ý định chiếm đoạt tài sản mà không có ý định trả lại và đã cụ thể hóa thành hành vi bỏ trốn thì có thể có dấu hiệu cấu thành tội lạm dụng tín nhiệm chiếm đoạt tài sản theo Điều 175 Bộ luật Hình sự 2015, sửa đổi bổ sung 2025.

Bước 2: Tố cáo đến cơ quan điều tra có thẩm quyền

Nếu xác định được hành vi vay tiền rồi bỏ trốn của con nợ là nhằm mục đích chiếm đoạt tài sản thì chủ nợ có thể tố cáo người vay tiền đến cơ quan điều tra có thẩm quyền để được giải quyết. Trường hợp này người vay đã lợi dụng sự tin tưởng, lòng tin của chủ nợ để chiếm đoạt tài sản sau khi đã có được tài sản đó một cách hợp pháp. Tức, hợp đồng vay được xác lập hợp pháp, nhưng khi chiếm hữu được tài sản người vay nảy sinh ý định chiếm đoạt; hoặc có khả năng trả nhưng cố tình không theo hợp đồng hoặc người vay dùng số tiền vay để thực hiện hành vi trái pháp luật. Do đó, chủ nợ có thể tố cáo người vay tiền về tội lạm dụng tín nhiệm chiếm đoạt tài sản đến công an cấp xã hoặc công an cấp tỉnh nơi xảy ra hành vi.

Khi giá trị chiếm đoạt từ 4.000.000 đồng trở lên hoặc dưới 4.000.000 đồng nhưng thuộc các trường hợp pháp luật quy định thì có thể bị truy cứu trách nhiệm hình sự về tội lạm dụng tín nhiệm chiếm đoạt tài sản theo Điều 175 Bộ luật Hình sự 2015, sửa đổi bổ sung 2025.

* Hồ sơ tố cáo gồm:

Để thực hiện thủ tục tố cáo tội phạm, người tố cáo cần chuẩn bị: Đơn tố cáo tội phạm trình bày rõ các dấu hiệu, hành vi cấu thành tội phạm và dẫn chứng tài liệu, chứng cứ chứng minh cho nội dung tố giác.

Tùy vụ việc cụ thể, người tố cáo có thể nộp các tài liệu kèm theo đơn tố cáo như sau:

- Hợp đồng vay tiền, giấy tờ giao dịch, thỏa thuận (nếu có);

- Giấy tờ chứng minh đã giao tiền/tài sản;

- Sao kê tài khoản, chuyển khoản ngân hàng, biên nhận tiền;

- Tin nhắn, email, nội dung chat trên Zalo/Facebook ghi nhận việc chuyển tiền hoặc yêu cầu giao tài sản;

- Bằng chứng cắt đứt liên lạc, bỏ trốn (nếu có);

- Video/ghi âm đối thoại (nếu có).

Bước 3: Khởi kiện dân sự khi người vay tiền không có dấu hiệu hình sự

Trường hợp không có dấu hiệu tội phạm hoặc chưa đến mức truy cứu trách nhiệm hình sự, chủ nợ có thể khởi kiện đến Tòa án Nhân dân có thẩm quyền để đòi tài sản.

* Hồ sơ khởi kiện gồm:

- Đơn khởi kiện đòi nợ theo mẫu số 23-DS ban hành kèm theo Nghị quyết 01/2017/NQ-HĐTP.

- Hợp đồng vay tiền, giấy vay tiền, các giấy tờ giao dịch thỏa thuận (nếu có);

- Giấy tờ tuỳ thân của người vay (nếu có), và người cho vay (tức là người khởi kiện) như: Chứng minh nhân dân, Căn cước công dân hoặc hộ chiếu còn hạn,….

- Sao kê tài khoản, chuyển khoản ngân hàng, biên nhận tiền;

- Tin nhắn, email, nội dung chat trên Zalo/Facebook ghi nhận việc chuyển tiền hoặc yêu cầu giao tài sản;

- Các chứng cứ khác (nếu có).

* Cách thức nộp hồ sơ và thủ tục xử lý đơn:

Nộp trực tiếp, gửi qua bưu điện, hoặc gửi online qua Cổng thông tin điện tử của Toà án (nếu có).

Trong khoảng thời gian từ 08-10 ngày làm việc, Tòa án sẽ thông báo cho người khởi kiện sửa đổi bổ sung hồ sơ (nếu có) hoặc thông báo nộp tạm ứng án phí để thụ lý theo Điều 191 Bộ luật Tố tụng Dân sự 2015.

Sau khi người khởi kiện đã nộp tạm ứng án phí theo thông báo và nộp lại biên lai thu tiền cho tòa án (trừ trường hợp được miễn hoặc không phải nộp tạm ứng án phí), Tòa án sẽ ban hành Thông báo thụ lý vụ án.

* Toà án có thẩm quyền giải quyết:

Theo quy định khoản 2 Điều 26, điểm a khoản 1 Điều 39 Bộ luật Tố tụng Dân sự 2015; Luật Tổ chức Tòa án Nhân dân 2024 (sửa đổi, bổ sung 2025), người khởi kiện phải khởi kiện đến Tòa án Nhân dân khu vực nơi bị đơn cư trú, làm việc.

* Thời hạn giải quyết:

Căn cứ quy định từ Điều 191 đến Điều 220 Bộ luật Tố tụng dân sự năm 2015 quy định thời gian giải quyết khởi kiện đòi lại tài sản thường kéo dài khoảng 06 đến 08 tháng, tuỳ vào tính chất của vụ việc.

Cần phải nói thêm rằng, thực tế cho thấy các vụ án giải quyết tranh chấp đòi nợ gặp rất nhiều khó khăn, bởi khi người vay (tức là bị đơn) cố tình trốn tránh không trả nợ, do đó Toà án sẽ gặp khó khăn trong việc:

- Tìm địa chỉ liên hệ của bị đơn và tống đạt giấy tờ cho bị đơn.

- Xác định chứng cứ, giám định chữ viết trong hợp đồng vay tiền, giấy vay tiền,…giao dịch của các bên. Do đó, trong trường hợp này việc giải quyết khởi kiện đòi nợ khi người vay tiền cố tình trốn tránh có thể sẽ tốn thời gian hơn so với các vụ án thông thường.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Văn phòng 1: 15/50 Đoàn Như Hài, Phường 13, Quận 4, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Văn phòng 3: 98S Trần Đại Nghĩa, Phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn