Từ ngày 01/01/2026, lệ phí môn bài chính thức bị bãi bỏ theo Nghị quyết 198/2025/QH15 của Quốc hội, đánh dấu một thay đổi quan trọng trong chính sách thuế đối với cá nhân, hộ kinh doanh và doanh nghiệp. Quy định này nhằm giảm chi phí tuân thủ pháp luật, tạo môi trường kinh doanh thuận lợi, thúc đẩy hoạt động sản xuất – kinh doanh và khởi nghiệp. Tuy nhiên, trên thực tế, nhiều người vẫn còn băn khoăn về phạm vi áp dụng, đối tượng được hưởng lợi cũng như các nghĩa vụ tài chính phát sinh sau khi lệ phí môn bài bị bãi bỏ. Vì vậy, việc nắm rõ quy định mới nhất về bãi bỏ lệ phí môn bài từ năm 2026 là điều cần thiết để chủ động tuân thủ pháp luật và tránh rủi ro không đáng có. Hãy cùng theo dõi bài viết bên dưới của chúng tôi để làm rõ vấn đề trên nhé.

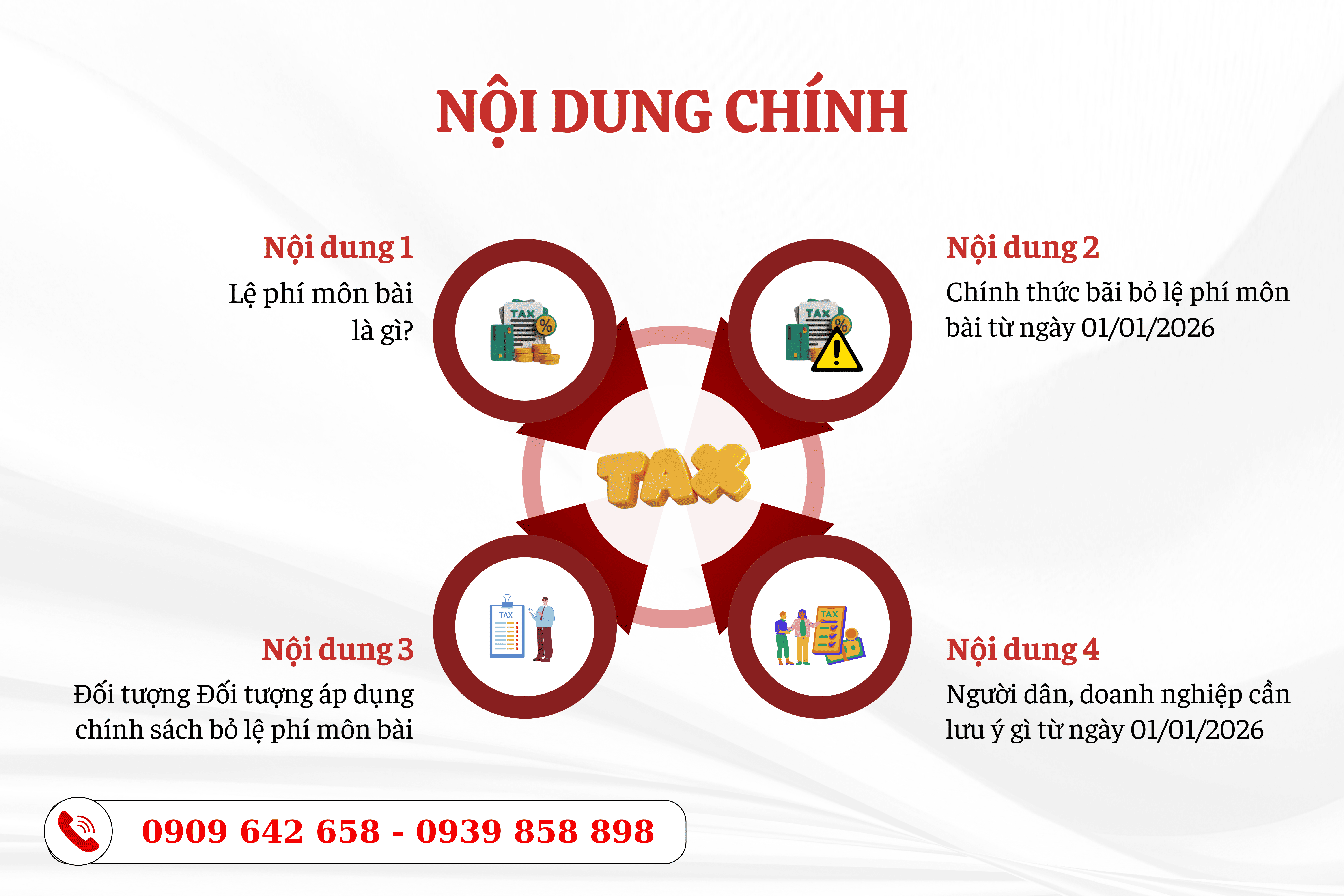

Lệ phí môn bài là gì?

Hiện nay, pháp luật chưa có quy định giải thích chính thức về khái niệm “lệ phí môn bài”, khoản thu này trong thực tiễn còn thường được gọi với tên khác là thuế môn bài.

Căn cứ các quy định tại Nghị định 139/2016/NĐ-CP về lệ phí môn bài, có thể hiểu lệ phí môn bài là một loại thuế trực thu, được Nhà nước thu trực tiếp từ người nộp thuế căn cứ vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Theo đó, lệ phí môn bài áp dụng đối với tổ chức, hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh. Cơ sở để xác định mức thu lệ phí môn bài được quy định cụ thể: đối với tổ chức là vốn điều lệ hoặc vốn đầu tư; đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu trong năm.

Về bản chất, lệ phí môn bài là khoản tiền bắt buộc mà tổ chức, cá nhân, hộ kinh doanh phải nộp cho Nhà nước nhằm xác lập việc hoạt động hợp pháp trong lĩnh vực sản xuất, kinh doanh. Theo quy định, trước khi tiến hành hoạt động kinh doanh, các chủ thể này phải thực hiện nghĩa vụ nộp lệ phí môn bài, trừ các trường hợp được miễn theo quy định của pháp luật.

Chính thức bãi bỏ lệ phí môn bài từ ngày 01/01/2026:

Tại Điều 10 Nghị quyết số 198/2025/QH15 của Quốc hội về hỗ trợ thuế, phí và lệ phí, Quốc hội đã chính thức quy định chấm dứt việc thu và nộp lệ phí môn bài (thuế môn bài) kể từ ngày 01/01/2026. Nghị quyết này được áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và các tổ chức, cá nhân có liên quan theo quy định pháp luật.

Việc bãi bỏ lệ phí môn bài không phải là quyết định mang tính đột xuất mà đã được định hướng từ trước trong Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân. Theo đó, Bộ Chính trị xác định chủ trương xây dựng các cơ chế, chính sách hỗ trợ doanh nghiệp nhỏ và vừa theo nguyên tắc thị trường, trong đó bãi bỏ lệ phí môn bài là một trong những giải pháp quan trọng, cùng với các chính sách như miễn thuế thu nhập doanh nghiệp trong 03 năm đầu thành lập và bảo đảm nguồn lực cho các chương trình hỗ trợ, khuyến khích huy động nguồn lực xã hội.

Tuy nhiên, cần lưu ý rằng, việc bãi bỏ lệ phí môn bài chỉ có hiệu lực từ ngày 01/01/2026, do đó doanh nghiệp và hộ kinh doanh vẫn có trách nhiệm thực hiện đầy đủ nghĩa vụ lệ phí môn bài đối với các năm trước thời điểm này.

Như vậy, có thể khẳng định rằng, lệ phí môn bài chính thức được bãi bỏ từ ngày 01/01/2026 theo quy định của Quốc hội, song nghĩa vụ phát sinh trước thời điểm này vẫn phải được thực hiện đầy đủ, không bị xóa bỏ hay miễn trừ do tác động của chính sách mới. Việc bãi bỏ lệ phí môn bài là một phần trong chiến lược "Giảm gánh nặng tuân thủ", chuyển dịch từ tư duy quản lý hành chính sang tư duy phục vụ, tập trung vào quản lý dòng tiền và doanh thu thực tế thông qua hệ thống hóa đơn điện tử thay vì thu các khoản phí cố định gây phiền hà cho doanh nghiệp.

Đối tượng Đối tượng áp dụng chính sách bỏ lệ phí môn bài

Một trong những vấn đề gây nhầm lẫn phổ biến là liệu chính sách này có áp dụng cho tất cả mọi người hay chỉ dành riêng cho các doanh nghiệp mới thành lập. Theo quy định tại Điều 2 Nghị quyết 198/2025/QH15, chính sách bãi bỏ lệ phí môn bài áp dụng đồng nhất cho tất cả các đối tượng là doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và các tổ chức, cá nhân khác có liên quan.

Đối với doanh nghiệp và các tổ chức kinh tế:

Từ kỳ tính thuế năm 2026 trở đi, doanh nghiệp thuộc mọi loại hình như công ty trách nhiệm hữu hạn, công ty cổ phần, doanh nghiệp tư nhân không còn phát sinh nghĩa vụ kê khai và nộp lệ phí môn bài. Quy định này áp dụng thống nhất đối với cả đơn vị phụ thuộc, bao gồm chi nhánh, văn phòng đại diện và địa điểm kinh doanh của doanh nghiệp.

Đối với các doanh nghiệp có quy mô hoạt động lớn, mạng lưới nhiều đơn vị trực thuộc (như hệ thống bán lẻ, ngân hàng, tập đoàn đa chi nhánh), việc bãi bỏ lệ phí môn bài không chỉ giúp giảm đáng kể chi phí tài chính hằng năm mà còn cắt giảm khối lượng lớn thủ tục hành chính, qua đó nâng cao hiệu quả quản trị và tuân thủ pháp luật thuế.

Đối với hộ kinh doanh và cá nhân kinh doanh:

Đây là nhóm đối tượng chịu tác động tích cực rõ rệt nhất từ chính sách bãi bỏ lệ phí môn bài. Trước đây, kể cả các hộ kinh doanh nhỏ lẻ, quy mô thấp vẫn phải thực hiện nghĩa vụ nộp lệ phí môn bài hằng năm, tạo không ít áp lực tài chính và tâm lý khi đăng ký, duy trì hoạt động kinh doanh chính thức.

Kể từ 01/01/2026, hộ kinh doanh và cá nhân kinh doanh không còn phải kê khai, nộp lệ phí môn bài, không phân biệt mức doanh thu. Tuy nhiên, việc bãi bỏ lệ phí môn bài không đồng nghĩa với việc được miễn toàn bộ nghĩa vụ thuế. Hoạt động quản lý thuế sẽ được chuyển trọng tâm sang các sắc thuế trực thu, đặc biệt là thuế tính trên doanh thu và thu nhập thực tế phát sinh, nhằm bảo đảm nguyên tắc công bằng, minh bạch và phù hợp với năng lực kinh doanh của từng chủ thể.

Người dân, doanh nghiệp cần lưu ý gì từ ngày 01/01/2026:

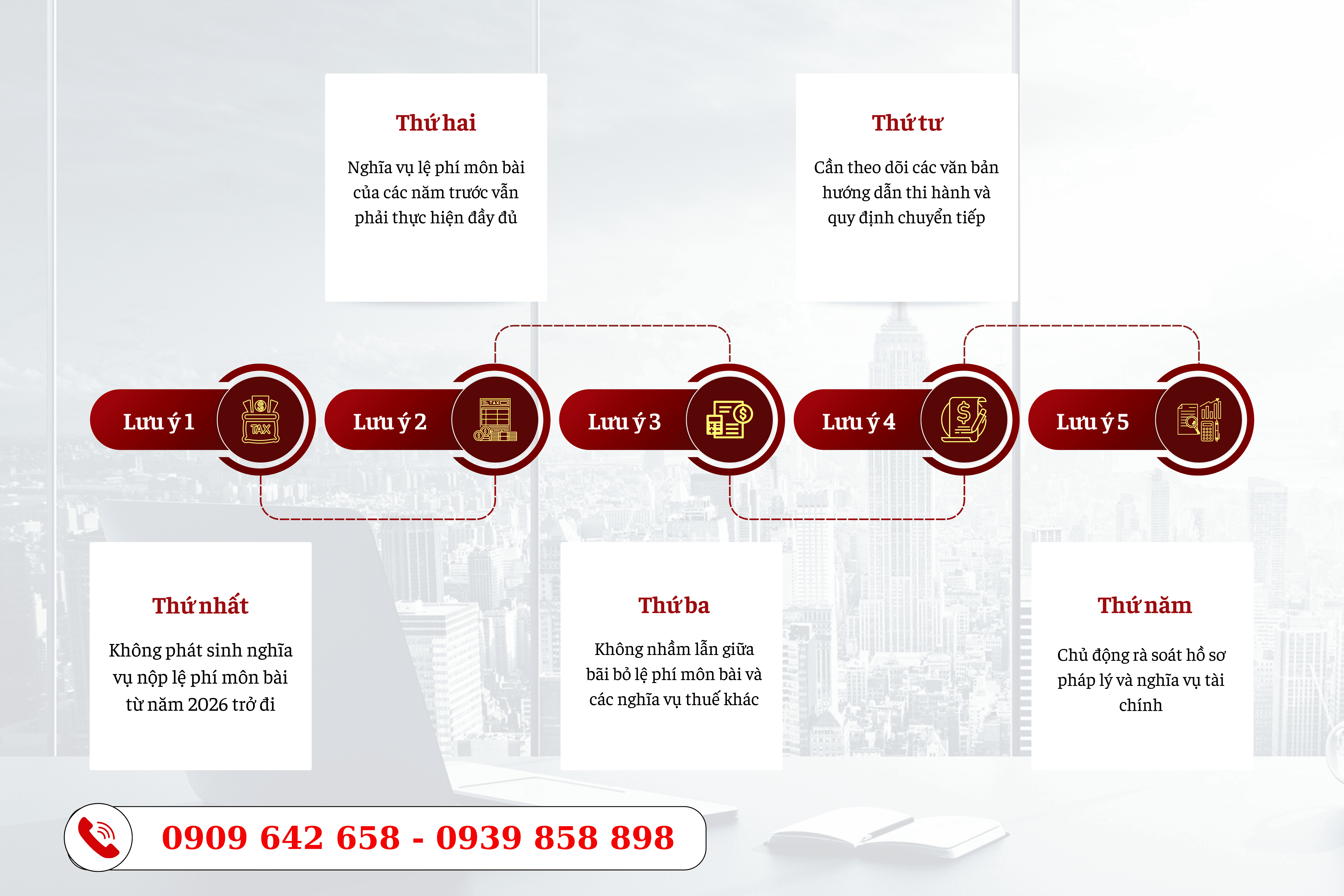

Kể từ ngày 01/01/2026, việc chính thức bãi bỏ lệ phí môn bài theo Nghị quyết 198/2025/QH15 sẽ tác động trực tiếp đến nghĩa vụ tài chính của người dân, doanh nghiệp và hộ kinh doanh. Để tránh nhầm lẫn trong quá trình thực hiện, cần đặc biệt lưu ý một số vấn đề sau:

Thứ nhất, không phát sinh nghĩa vụ nộp lệ phí môn bài từ năm 2026 trở đi.

Từ thời điểm 01/01/2026, doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh không còn phải kê khai, nộp lệ phí môn bài cho các năm tiếp theo, trừ trường hợp pháp luật có quy định chuyển tiếp khác.

Thứ hai, nghĩa vụ lệ phí môn bài của các năm trước vẫn phải thực hiện đầy đủ.

Việc bãi bỏ lệ phí môn bài không có giá trị hồi tố, do đó người nộp thuế vẫn phải:

- Nộp lệ phí môn bài năm 2025 (nếu thuộc diện phải nộp);

- Nộp bổ sung các khoản còn thiếu, bị truy thu của các năm trước;

- Hoàn thành việc kê khai theo quy định hiện hành trước ngày 01/01/2026.

Thứ ba, không nhầm lẫn giữa bãi bỏ lệ phí môn bài và các nghĩa vụ thuế khác.

Việc bãi bỏ lệ phí môn bài không đồng nghĩa với việc được miễn các loại thuế khác, như: thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân hoặc các khoản phí, lệ phí khác theo quy định pháp luật chuyên ngành.

Thứ tư, cần theo dõi các văn bản hướng dẫn thi hành và quy định chuyển tiếp.

Trong quá trình thực hiện, người dân và doanh nghiệp nên thường xuyên cập nhật các nghị định, thông tư hướng dẫn để bảo đảm việc áp dụng đúng quy định, tránh sai sót trong kê khai, quyết toán hoặc bị xử phạt vi phạm hành chính về thuế.

Thứ năm, chủ động rà soát hồ sơ pháp lý và nghĩa vụ tài chính.

Đối với doanh nghiệp mới thành lập, doanh nghiệp nhỏ và vừa, hộ kinh doanh, việc chủ động rà soát tình trạng kê khai – nộp lệ phí môn bài của các năm trước là cần thiết để hạn chế rủi ro pháp lý khi cơ quan thuế thanh tra, kiểm tra.

Kết luận: Trong quá trình cải cách chính sách thuế, phí nhằm giảm gánh nặng chi phí và tạo điều kiện thuận lợi cho hoạt động sản xuất, kinh doanh, pháp luật về lệ phí môn bài đã có sự thay đổi quan trọng. Trên cơ sở rà soát tổng thể hệ thống pháp luật về thuế, phí và lệ phí, Quốc hội đã ban hành Nghị quyết số 198/2025/QH15, chính thức bãi bỏ lệ phí môn bài kể từ ngày 01/01/2026. Quy định này đánh dấu sự thay đổi quan trọng trong chính sách tài chính công, thể hiện chủ trương nhất quán của Nhà nước trong việc hỗ trợ doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh, đặc biệt là các chủ thể nhỏ và siêu nhỏ, đồng thời phù hợp với định hướng cải cách, hiện đại hóa nền hành chính quốc gia.

Việc bãi bỏ lệ phí môn bài không chỉ làm giảm một khoản chi phí cố định hằng năm cho người nộp thuế mà còn đặt ra yêu cầu người dân, doanh nghiệp cần hiểu đúng bản chất của chính sách mới, tránh nhầm lẫn giữa việc bãi bỏ lệ phí môn bài với các nghĩa vụ thuế khác vẫn đang được áp dụng theo quy định của pháp luật hiện hành.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Trụ sở: Tầng 2-2A1 Nguyễn Thị Minh Khai, phường Sài Gòn,Thành phố Hồ Chí Minh

Văn phòng 1: 98S Trần Đại Nghĩa, phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn