Mức giảm trừ gia cảnh mới từ kỳ tính thuế 2026

Theo Điều 1 Nghị quyết 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội ban hành ngày 17/10/2025 và khoản 1 Điều 10 Luật Thuế thu nhập cá nhân năm 2025 thì từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh mới được quy định như sau:

Với bản thân người nộp thuế: Giảm trừ gia cảnh tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng (tương đương tăng từ 132 triệu đồng/năm lên 186 triệu đồng/năm).

Với mỗi người phụ thuộc: Tăng từ 4,4 triệu đồng/tháng/mỗi người phụ thuộc lên 6,2 triệu đồng/tháng/mỗi người phụ thuộc.

Cách tính thuế thu nhập cá nhân theo mức giảm trừ gia cảnh mới

Với mức giảm trừ gia cảnh mới, Luật Thuế thu nhập cá nhân năm 2025 cũng được ban hành và sẽ có hiệu lực từ 01/7/2026, tuy nhiên các quy định về tiền lương, tiền công tính thuế thu nhập cá nhân được áp dụng từ ký tính thuế năm 2026, tức từ 01/01/2026.

Theo khoản 1 Điều 8 Luật Thuế thu nhập cá nhân 2025, công thức tính thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định như sau:

Thuế TNCN = Thu nhập tính thuế không phân biệt nơi trả thu nhập x thuế suất tại Biểu thuế lũy tiến từng phần.

Trong đó:

- Thu nhập tính thuế với thu nhập từ tiền lương, tiền công được xác định theo công thức: Thu nhập tính thuế = Tổng thu nhập chịu thuế nhận được trong kỳ tính thuế - các khoản đóng góp và các khoản giảm trừ.

Như vậy, cách tính thuế TNCN từ năm 2026 như sau:

Thuế TNCN = (Tổng thu nhập chịu thuế - các khoản đóng góp và giảm trừ) x thuế suất lũy tiến từng phần.

Trong đó:

- Tổng thu nhập chịu thuế nhận được trong kỳ tính thuế gồm các khoản Khoản 2 Điều 3 Luật Thuế TNCN năm 2025):

+ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

+ Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

+ Các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

- Các khoản đóng góp được trừ (Điều 11 Luật Thuế TNCN năm 2025):

1. Khoản đóng góp từ thiện, nhân đạo, bao gồm:

+ Khoản đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa;

+ Khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học;

+ Khoản đóng góp vào các tổ chức có chức năng huy động tài trợ được thành lập và hoạt động theo quy định của pháp luật.

Tổ chức, cơ sở và các quỹ nêu trên phải được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không vì mục tiêu lợi nhuận.

2. Khoản chi cho y tế, giáo dục - đào tạo của người nộp thuế, người phụ thuộc của người nộp thuế được giảm trừ vào thu nhập trước khi tính thuế theo mức do Chính phủ quy định.

Lưu ý: Các khoản chi quy định tại Điều này phải đáp ứng các điều kiện về hóa đơn, chứng từ theo quy định của pháp luật và không được chi trả từ các nguồn khác.

- Các khoản giảm trừ: Giảm trừ gia cảnh với người nộp thuế 15,5 triệu đồng/tháng và với mỗi người phụ thuộc là 6,2 triệu đồng/tháng (Điều 10 Luật Thuế TNCN năm 2025)

- Biểu thuế luỹ tiến từng phần (Điều 9 Luật Thuế TNCN năm 2025):

|

Bậc thuế |

Phần thu nhập tính thuế/năm |

Phần thu nhập tính thuế/tháng |

Thuế suất |

|

1 |

Đến 120 triệu đồng |

Đến 10 triệu đồng |

5% |

|

2 |

> 120 - 360 triệu đồng |

> 10 - 30 triệu đồng |

10% |

|

3 |

> 360 - 720 triệu đồng |

> 30 - 60 triệu đồng |

20% |

|

4 |

> 720 triệu đồng - 1,2 tỷ đồng |

> 60 - 100 triệu đồng |

30% |

|

5 |

> 1,2 tỷ đồng |

> 100 triệu đồng |

35% |

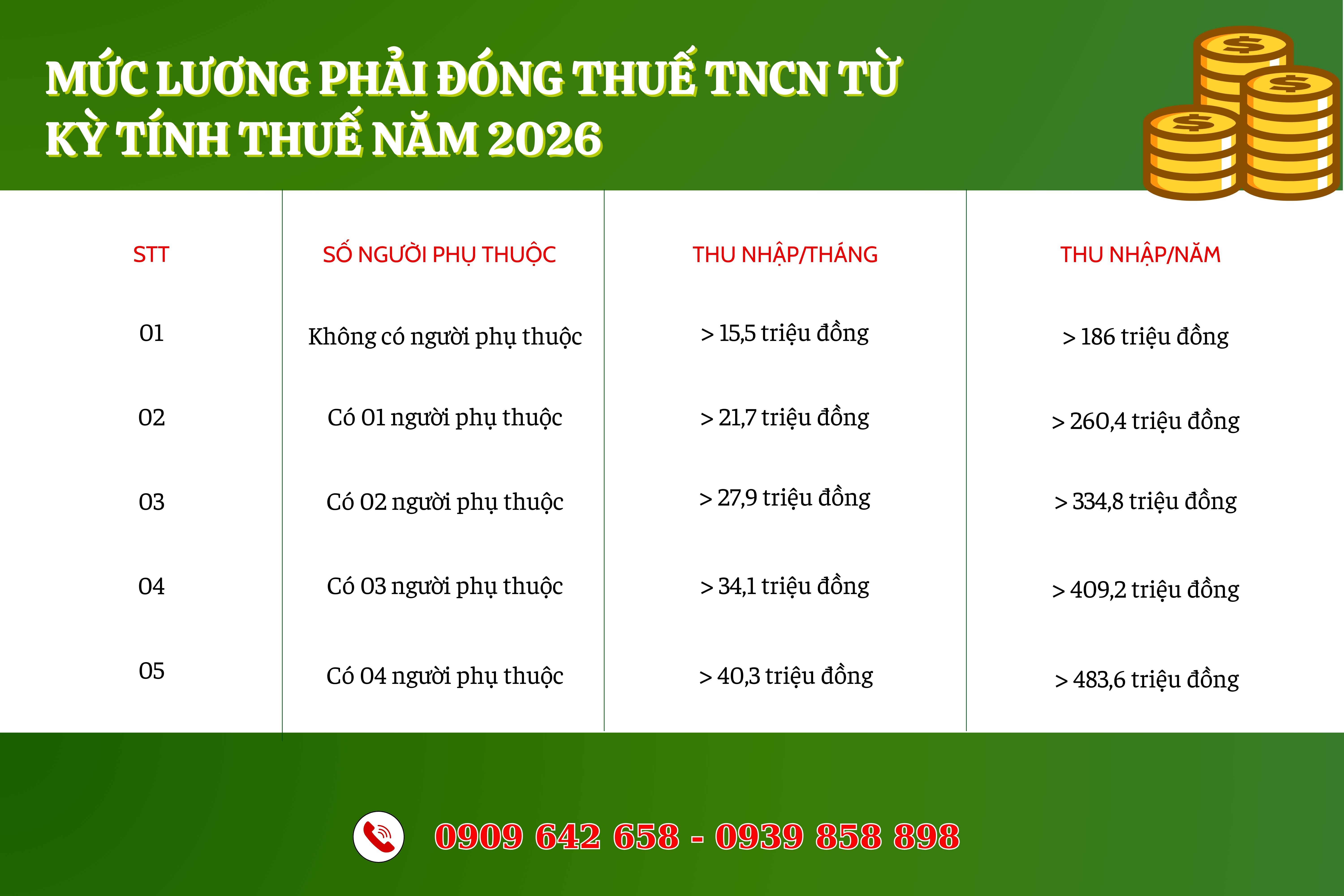

Mức lương phải đóng thuế TNCN từ kỳ tính thuế năm 2026

Căn cứ vào các quy định như trên, mức thu nhập từ tiền công, tiền lương phải đóng thuế như sau:

Lưu ý: Thu nhập trên là thu nhập từ tiền lương, tiền công đã trừ các khoản sau: Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo; thu nhập được miễn thuế thu nhập cá nhân; các khoản không tính thuế thu nhập cá nhân như một số khoản phụ cấp, trợ cấp, tiền ăn trưa...

Như vậy, từ kỳ tính thuế năm 2026 với mức giảm trừ gia cảnh mới được nâng lên thì mức lương đóng thuế TNCN cũng sẽ tăng lên. Quy định thay đổi này giúp người lao động giảm bớt gánh nặng tài chính, đồng thời phản ánh sự điều chỉnh hợp lý của Nhà nước trong bối cảnh giá cả và chi phí sinh hoạt ngày càng tăng.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Trụ sở: Tầng 2-2A1 Nguyễn Thị Minh Khai, phường Sài Gòn,Thành phố Hồ Chí Minh

Văn phòng 1: 98S Trần Đại Nghĩa, phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn