Trong thực tế, không ít người cho rằng chỉ cần hai bên tự nguyện thỏa thuận thì có thể cho vay với bất kỳ mức lãi suất nào. Thậm chí, nhiều người còn xem việc cho vay lấy lãi là một hình thức đầu tư sinh lời mà không nhận thức được rằng, nếu lãi suất vượt quá giới hạn pháp luật cho phép và đáp ứng các điều kiện luật định, người cho vay không chỉ mất quyền đối với phần lãi vượt mức mà còn có thể bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng trong giao dịch dân sự. Vậy cho vay với mức lãi bao nhiêu thì bị coi là cho vay nặng lãi? Khi nào hành vi này chỉ bị xử lý theo quy định của pháp luật dân sự và khi nào sẽ bị khởi tố hình sự? Đây là những vấn đề được rất nhiều người quan tâm, đặc biệt trong bối cảnh các hoạt động cho vay cá nhân, vay tiền qua mạng xã hội, ứng dụng và các giao dịch dân sự ngày càng phổ biến. Bài viết dưới đây sẽ phân tích cụ thể các quy định của Bộ luật Dân sự 2015 và Bộ luật Hình sự 2015 (được sửa đổi, bổ sung) để giúp người dân xác định đúng giới hạn lãi suất được phép thỏa thuận, nhận diện dấu hiệu của hành vi cho vay nặng lãi và những trường hợp có thể bị truy cứu trách nhiệm hình sự theo quy định của pháp luật hiện hành.

Pháp luật quy định lãi suất tối đa khi cho vay là bao nhiêu?

Căn cứ theo khoản 1 Điều 468 Bộ luật Dân sự năm 2015, có quy định về lãi suất vay cụ thể như sau: “1. Lãi suất vay do các bên thỏa thuận.

Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác. Căn cứ tình hình thực tế và theo đề xuất của Chính phủ, Ủy ban thường vụ Quốc hội quyết định điều chỉnh mức lãi suất nói trên và báo cáo Quốc hội tại kỳ họp gần nhất.

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.”

Như vậy, căn cứ theo quy định trên có thể thấy, lãi suất vay trước hết được xác lập trên cơ sở sự thỏa thuận của các bên. Điều này thể hiện nguyên tắc tự do, tự nguyện cam kết, thỏa thuận trong quan hệ dân sự. Tuy nhiên, quyền tự do thỏa thuận không đồng nghĩa với việc các bên được quyền ấn định lãi suất một cách không có giới hạn. Pháp luật đã đặt ra mức trần đối với lãi suất vay nhằm bảo vệ bên vay và bảo đảm trật tự trong các giao dịch dân sự. Theo đó, nếu các bên có thỏa thuận về lãi suất thì mức lãi suất không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác; phần lãi suất vượt quá giới hạn này sẽ không được pháp luật công nhận.

Có thể thấy, 20%/năm không phải là mức lãi suất bắt buộc áp dụng đối với mọi khoản vay mà là giới hạn tối đa để các bên được quyền thỏa thuận. Đây cũng là cơ sở quan trọng để xem xét tính hợp pháp của thỏa thuận về lãi suất, đồng thời là căn cứ ban đầu để đánh giá liệu hành vi cho vay có dấu hiệu vi phạm pháp luật hay không.

Tuy nhiên, việc thỏa thuận lãi suất vượt quá 20%/năm chưa đồng nghĩa với việc người cho vay sẽ bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng. Để xác định trách nhiệm hình sự, cần tiếp tục đối chiếu với các điều kiện được quy định tại Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017).

Cho vay nặng lãi là gì? Cho vay lãi suất bao nhiêu thì bị xem là cho vay nặng lãi?

Trong thực tế, "cho vay nặng lãi" là cách gọi phổ biến để chỉ hành vi cho vay với mức lãi suất rất cao. Tuy nhiên, dưới góc độ pháp lý, Bộ luật Hình sự năm 2015 và Nghị quyết số 01/2021/NQ-HĐTP sử dụng thuật ngữ "cho vay lãi nặng trong giao dịch dân sự" để xác định hành vi có dấu hiệu vi phạm pháp luật hình sự.

Cụ thể, khoản 1 Điều 2 Nghị quyết số 01/2021/NQ-HĐTP quy định, cho vay lãi nặng là trường hợp bên cho vay cho bên vay vay tiền với mức lãi suất gấp 05 lần trở lên so với mức lãi suất cao nhất quy định tại khoản 1 Điều 468 Bộ luật Dân sự.

Như đã phân tích ở trên, khoản 1 Điều 468 Bộ luật Dân sự năm 2015 quy định mức lãi suất cao nhất mà các bên được thỏa thuận là 20%/năm của khoản tiền vay, trừ trường hợp pháp luật có quy định khác. Do đó, lãi suất từ 100%/năm trở lên (gấp 05 lần mức 20%/năm) được xem là đã vượt ngưỡng để xem xét dấu hiệu cho vay lãi nặng theo quy định của pháp luật.

Tuy nhiên, đây mới chỉ là điều kiện về lãi suất. Để người cho vay bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng trong giao dịch dân sự theo Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017), ngoài việc cho vay với lãi suất gấp 05 lần trở lên, còn phải đáp ứng các điều kiện khác như thu lợi bất chính từ 30 triệu đồng trở lên hoặc thuộc các trường hợp mà pháp luật quy định.

Như vậy, không phải mọi trường hợp cho vay với lãi suất từ 100%/năm trở lên đều đương nhiên cấu thành tội cho vay lãi nặng. Việc có bị truy cứu trách nhiệm hình sự hay không phải được xem xét trên cơ sở đầy đủ các dấu hiệu cấu thành tội phạm theo quy định của Bộ luật Hình sự.

Khi nào thì người cho vay lãi cao, bị truy cứu trách nhiệm về “Tội cho vay lãi nặng trong giao dịch dân sự” theo quy định tại Điều 201 Bộ luật hình sự.

Như đã phân tích ở trên, việc cho vay với lãi suất từ 100%/năm trở lên mới chỉ là căn cứ để xem xét dấu hiệu về lãi suất của hành vi cho vay lãi nặng. Tuy nhiên, không phải mọi trường hợp cho vay với mức lãi suất này đều bị truy cứu trách nhiệm hình sự. Việc truy cứu trách nhiệm về Tội cho vay lãi nặng trong giao dịch dân sự chỉ được đặt ra khi hành vi cho vay đồng thời đáp ứng đầy đủ các điều kiện được quy định tại Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017). Do đó, ngoài yếu tố về lãi suất, cần tiếp tục xem xét các dấu hiệu pháp lý khác để xác định người cho vay có bị truy cứu trách nhiệm hình sự hay không. Cụ thể:

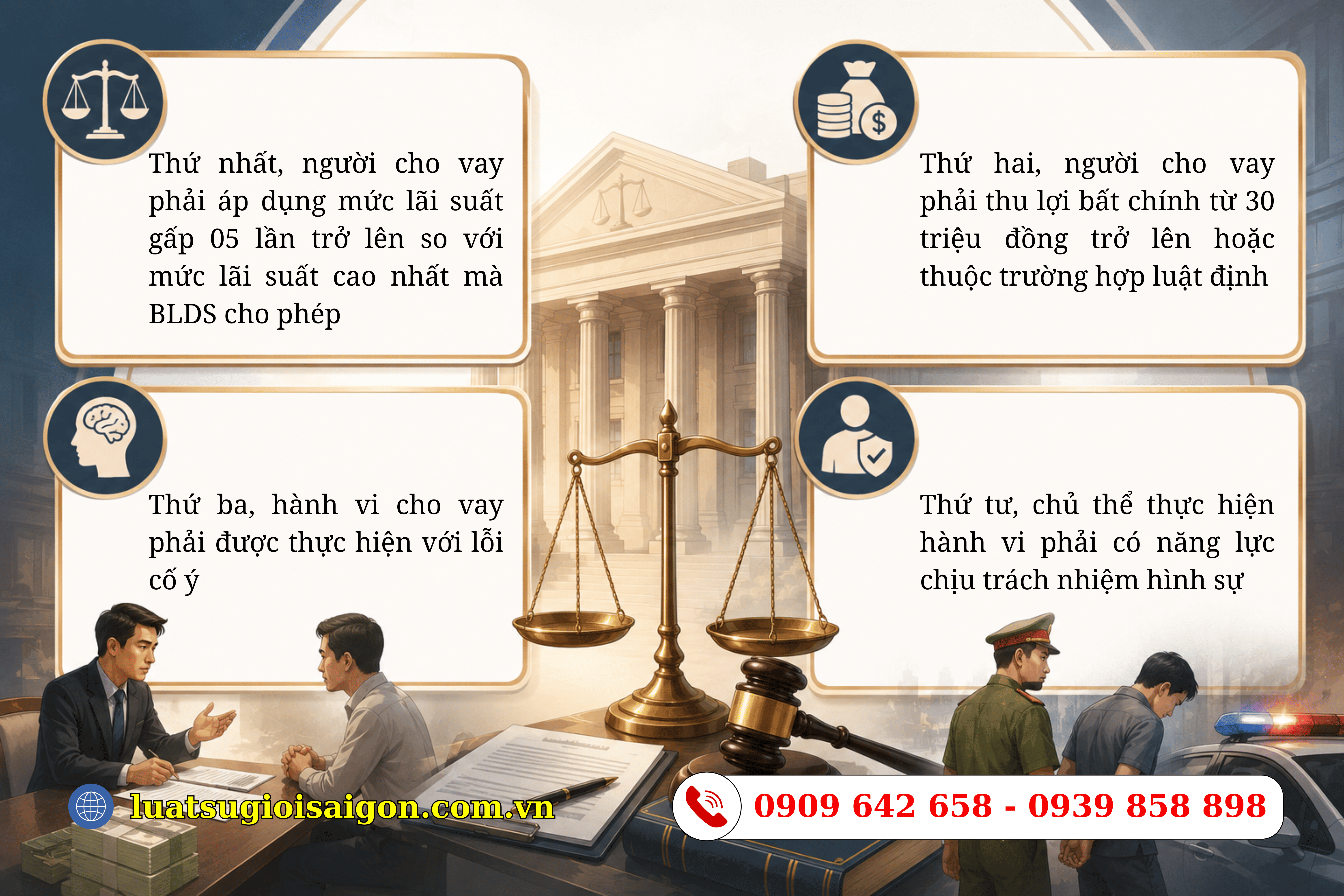

Thứ nhất, người cho vay phải áp dụng mức lãi suất gấp 05 lần trở lên so với mức lãi suất cao nhất mà Bộ luật Dân sự cho phép

Đây là dấu hiệu bắt buộc đầu tiên để xem xét trách nhiệm hình sự. Như đã phân tích ở trên, mức lãi suất cao nhất theo khoản 1 Điều 468 Bộ luật Dân sự năm 2015 là 20%/năm, do đó chỉ khi người cho vay áp dụng lãi suất từ 100%/năm trở lên thì mới đáp ứng điều kiện về lãi suất theo Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017).

Thứ hai, người cho vay phải thu lợi bất chính từ 30 triệu đồng trở lên hoặc thuộc trường hợp luật định

Việc cho vay với lãi suất từ 100%/năm trở lên chưa mặc nhiên cấu thành tội phạm. Ngoài dấu hiệu về lãi suất, Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017) còn yêu cầu người cho vay phải thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng.

Trường hợp thu lợi bất chính dưới 30.000.000 đồng, người cho vay vẫn có thể bị truy cứu trách nhiệm hình sự nếu đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội cho vay lãi nặng trong giao dịch dân sự, chưa được xóa án tích mà còn vi phạm.

Thứ ba, hành vi cho vay phải được thực hiện với lỗi cố ý

Người phạm tội nhận thức được việc cho vay với mức lãi suất vượt quá giới hạn mà pháp luật cho phép, đồng thời nhận thức được khả năng thu lợi bất chính từ hành vi đó nhưng vẫn cố ý thực hiện nhằm mục đích vụ lợi. Đây là dấu hiệu về mặt lỗi để xác định trách nhiệm hình sự theo quy định của Bộ luật Hình sự.

Thứ tư, chủ thể thực hiện hành vi phải có năng lực chịu trách nhiệm hình sự

Người thực hiện hành vi cho vay lãi nặng phải là người từ đủ 16 tuổi trở lên và có năng lực trách nhiệm hình sự theo quy định của Bộ luật Hình sự. Trường hợp lợi dụng chức vụ, quyền hạn để thực hiện hành vi cho vay lãi nặng thì ngoài việc bị truy cứu về tội danh này, còn có thể bị xem xét áp dụng các tình tiết tăng nặng trách nhiệm hình sự nếu đáp ứng điều kiện luật định.

Khung hình phạt cao nhất đối với Tội cho vay lãi nặng trong giao dịch dân sự là gì?

Điều 201 Bộ luật Hình sự năm 2015 (được sửa đổi, bổ sung năm 2017) quy định 02 khung hình phạt chính và 01 khung hình phạt bổ sung đối với người phạm Tội cho vay lãi nặng trong giao dịch dân sự, tùy thuộc vào tính chất, mức độ của hành vi phạm tội và số tiền thu lợi bất chính.

Đối với trường hợp người cho vay thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng, hoặc tuy chưa thu lợi đến mức này nhưng đã từng bị xử phạt vi phạm hành chính hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

Trường hợp hành vi phạm tội có tính chất nghiêm trọng hơn, thu lợi bất chính từ 100 triệu đồng trở lên, người phạm tội có thể bị phạt tiền từ 200 triệu đồng đến 01 tỷ đồng hoặc phạt tù từ 06 tháng đến 03 năm. Đây là khung hình phạt chính nghiêm khắc nhất được áp dụng đối với Tội cho vay lãi nặng trong giao dịch dân sự theo quy định hiện hành.

Ngoài các hình phạt chính nêu trên, tùy từng trường hợp cụ thể, Tòa án còn có thể áp dụng hình phạt bổ sung, như phạt tiền từ 30 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định trong thời hạn từ 01 năm đến 05 năm, nếu xét thấy cần thiết.

Có thể thấy, pháp luật không chỉ xử lý đối với hành vi cho vay vượt mức lãi suất mà còn đánh giá mức độ nguy hiểm của hành vi thông qua khoản thu lợi bất chính. Khoản thu lợi bất chính càng lớn thì trách nhiệm hình sự mà người phạm tội phải chịu càng nghiêm khắc, trong đó khung hình phạt cao nhất có thể lên đến 03 năm tù hoặc phạt tiền đến 01 tỷ đồng, kèm theo các hình phạt bổ sung theo quyết định của Tòa án.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Trụ sở: Tầng 2-2A1 Nguyễn Thị Minh Khai, phường Sài Gòn,Thành phố Hồ Chí Minh

Văn phòng 1: 98S Trần Đại Nghĩa, phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn