Từ ngày 01/01/2026, cách tính thuế thu nhập cá nhân (TNCN) theo mức giảm trừ gia cảnh sẽ có sự điều chỉnh quan trọng, tác động trực tiếp đến nghĩa vụ thuế của người lao động, người có thu nhập chịu thuế và các tổ chức chi trả thu nhập. Ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết 110/2025/UBTVQH15 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, có hiệu lực thi hành từ 01/01/2026, qua đó làm thay đổi căn cứ tính thuế, số thuế phải nộp và quyền lợi hợp pháp của người nộp thuế. Trong bối cảnh chi phí sinh hoạt biến động và yêu cầu bảo đảm công bằng về thuế, việc nắm rõ cách xác định mức giảm trừ gia cảnh và phương pháp tính thuế TNCN mới là cần thiết để người nộp thuế chủ động tuân thủ pháp luật, tránh rủi ro và tối ưu nghĩa vụ tài chính theo quy định hiện hành. Hãy cùng theo dõi bài viết bên dưới của chúng tôi để làm rõ vấn đề trên nhé.

Thuế thu nhập cá nhân (TNCN) là gì? Đối tượng phải nộp thuế?

Thuế thu nhập cá nhân:

Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu, đánh vào thu nhập chịu thuế của cá nhân phát sinh trong quá trình lao động, sản xuất, kinh doanh hoặc từ các nguồn thu hợp pháp khác, sau khi đã trừ các khoản giảm trừ theo quy định của pháp luật.

Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, thuế TNCN được áp dụng nhằm: Bảo đảm công bằng trong phân phối thu nhập; Góp phần điều tiết thu nhập của người có thu nhập cao; Tạo nguồn thu ổn định cho ngân sách nhà nước, đồng thời vẫn bảo vệ quyền lợi hợp pháp của người nộp thuế thông qua cơ chế giảm trừ gia cảnh, miễn, giảm thuế.

Đối tượng nộp thuế:

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân năm 2025 có quy định về, người nộp thuế cụ thể như sau:

“Điều 2. Người nộp thuế

1. Người nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

4. Chính phủ quy định chi tiết Điều này.”

Như vậy, có thể hiểu đối tượng chịu thuế TNCN, bao gồm:

(1) Cá nhân cư trú tại Việt Nam: Cá nhân cư trú có nghĩa vụ nộp thuế TNCN đối với:

- Thu nhập phát sinh trong lãnh thổ Việt Nam;

- Thu nhập phát sinh ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập.

Cá nhân được xác định là cư trú khi: Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc 12 tháng liên tục; hoặc có nơi ở thường xuyên tại Việt Nam theo quy định của pháp luật.

(2) Cá nhân không cư trú tại Việt Nam:

Cá nhân không cư trú tại Việt Nam chỉ phải nộp thuế TNCN đối với: Thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả thu nhập.

(3) Các loại thu nhập chịu thuế phổ biến:

- Thu nhập từ tiền lương, tiền công;

- Thu nhập từ hoạt động kinh doanh;

- Thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản;

- Thu nhập từ trúng thưởng, bản quyền, nhượng quyền thương mại;

- Thu nhập từ thừa kế, quà tặng là tài sản phải đăng ký quyền sở hữu, quyền sử dụng theo quy định pháp luật.

Mức giảm trừ gia cảnh áp dụng từ kỳ tính thuế năm 2026

Căn cứ Điều 1 Nghị quyết 110/2025/UBTVQH15, bắt đầu từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân được điều chỉnh theo hướng tăng đáng kể, cụ thể:

- Đối với người nộp thuế: Mức giảm trừ gia cảnh được tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng, tương ứng từ 132 triệu đồng/năm lên 186 triệu đồng/năm.

- Đối với mỗi người phụ thuộc: Mức giảm trừ được điều chỉnh từ 4,4 triệu đồng/tháng/người lên 6,2 triệu đồng/tháng/người.

So với quy định trước đây, mức giảm trừ gia cảnh mới tăng xấp xỉ 40%, qua đó làm thay đổi đáng kể ngưỡng thu nhập phải nộp thuế thu nhập cá nhân của người lao động. Theo mức giảm trừ gia cảnh mới, thu nhập tính thuế đã được khấu trừ và loại trừ các khoản sau:

- Các khoản đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện;

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo quy định;

- Thu nhập được miễn thuế thu nhập cá nhân;

- Các khoản không tính vào thu nhập chịu thuế như một số phụ cấp, trợ cấp, tiền ăn giữa ca…

Cách tính thuế thu nhập cá nhân năm 2026 theo mức giảm trừ gia cảnh mới

Cùng với việc điều chỉnh mức giảm trừ gia cảnh áp dụng từ kỳ tính thuế năm 2026, Luật Thuế thu nhập cá nhân năm 2025 đã được ban hành và chính thức có hiệu lực từ ngày 01/7/2026. Tuy nhiên, các quy định liên quan đến thu nhập từ tiền lương, tiền công để tính thuế thu nhập cá nhân được áp dụng thống nhất từ ngày 01/01/2026.

Theo khoản 1 Điều 8 Luật Thuế thu nhập cá nhân năm 2025, thuế thu nhập cá nhân đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công được xác định theo công thức chung như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế × Thuế suất theo Biểu thuế lũy tiến từng phần

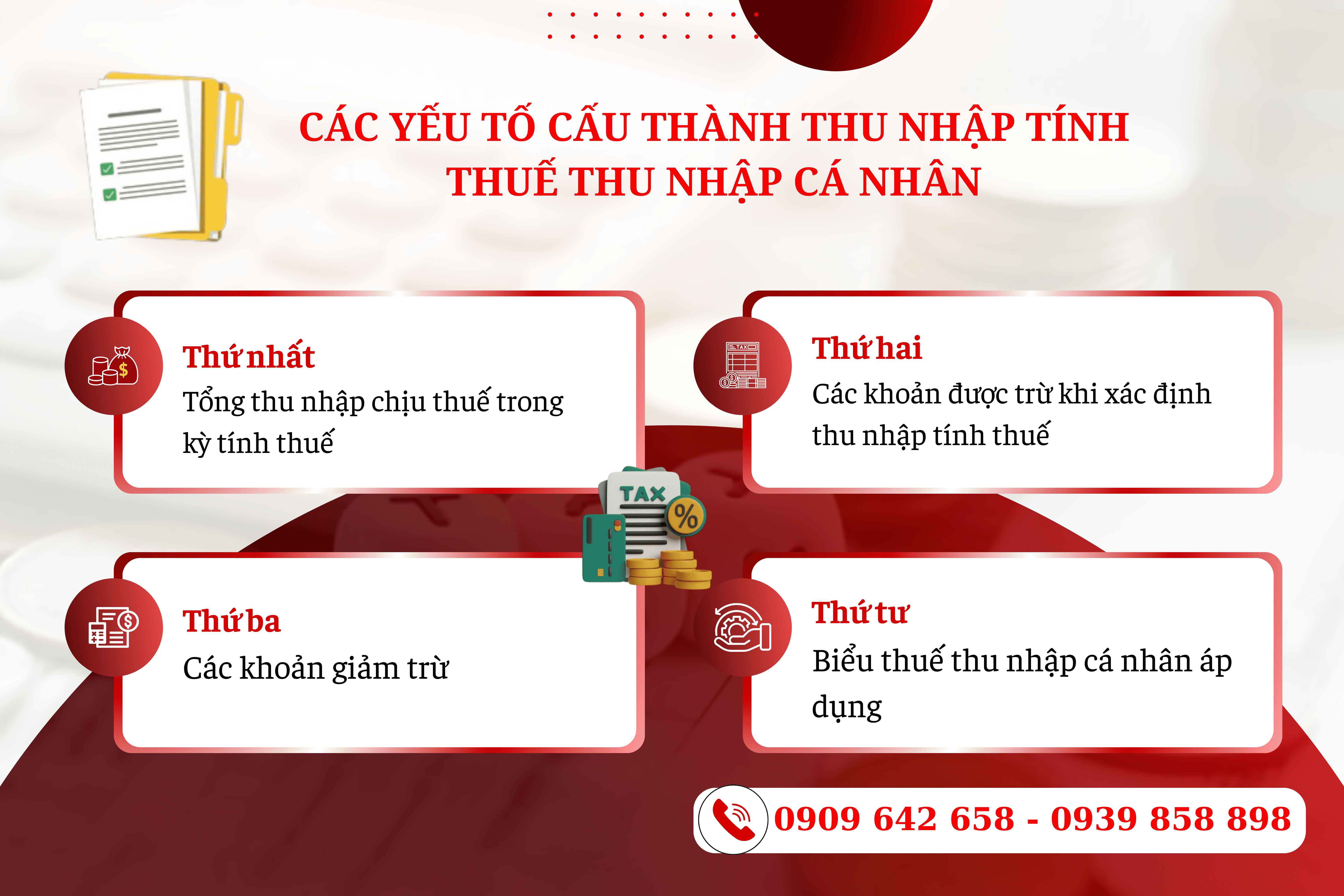

Trong đó, thu nhập tính thuế được xác định trên cơ sở:

- Thu nhập tính thuế = Tổng thu nhập chịu thuế phát sinh trong kỳ tính thuế − các khoản đóng góp và các khoản giảm trừ theo quy định pháp luật

- Các khoản được trừ bao gồm: bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, giảm trừ gia cảnh, các khoản đóng góp từ thiện, nhân đạo, khuyến học và các khoản được pháp luật cho phép khấu trừ khác.

Như vậy, cách tính thuế thu nhập cá nhân năm 2026 đối với thu nhập từ tiền lương, tiền công được xác định cụ thể như sau:

Thuế TNCN = [Tổng thu nhập chịu thuế − các khoản đóng góp và giảm trừ] × Thuế suất lũy tiến từng phần.

Trong đó, các yếu tố cấu thành thu nhập tính thuế thu nhập cá nhân được xác định như sau:

Thứ nhất, về tổng thu nhập chịu thuế trong kỳ tính thuế, bao gồm:

- Tiền lương, tiền công và các khoản thu nhập có tính chất tiền lương, tiền công;

- Tiền thù lao, các khoản lợi ích nhận được dưới dạng tiền hoặc không bằng tiền, phát sinh từ quan hệ lao động hoặc quan hệ có trả công;

Các khoản phụ cấp, trợ cấp và khoản thu nhập khác, ngoại trừ những khoản sau đây không thuộc diện chịu thuế thu nhập cá nhân, gồm:

- Phụ cấp, trợ cấp dành cho người có công với cách mạng;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm theo quy định;

- Phụ cấp thu hút, phụ cấp khu vực;

- Phụ cấp, trợ cấp và sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

- Trợ cấp khó khăn đột xuất; trợ cấp tai nạn lao động, bệnh nghề nghiệp;

- Trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi;

- Trợ cấp do suy giảm khả năng lao động;

- Trợ cấp hưu trí một lần và trợ cấp tuất hằng tháng;

- Các khoản trợ cấp thuộc chế độ bảo hiểm xã hội;

- Trợ cấp thôi việc, trợ cấp mất việc làm;

- Trợ cấp mang tính chất bảo trợ xã hội;

Các khoản phụ cấp, trợ cấp và thu nhập khác không mang bản chất tiền lương, tiền công theo quy định của Chính phủ.

Thứ hai, về các khoản được trừ khi xác định thu nhập tính thuế, bao gồm:

- Các khoản đóng bảo hiểm bắt buộc, như: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp (nếu có);

- Khoản đóng góp vào quỹ hưu trí bổ sung theo quy định;

- Khoản mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ, trong phạm vi mức trần do Chính phủ quy định.

Thứ ba, về các khoản giảm trừ, bao gồm:

Giảm trừ gia cảnh, áp dụng đối với:

- Người nộp thuế: 15,5 triệu đồng/tháng;

- Mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Các khoản đóng góp từ thiện, nhân đạo, bao gồm:

- Khoản đóng góp cho các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người cao tuổi không nơi nương tựa;

- Khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học;

- Khoản đóng góp cho các tổ chức có chức năng huy động tài trợ được thành lập và hoạt động hợp pháp, vì mục đích từ thiện, nhân đạo, khuyến học và không vì lợi nhuận.

- Khoản chi cho y tế, giáo dục và đào tạo của người nộp thuế và người phụ thuộc theo quy định của pháp luật.

Thứ tư, về biểu thuế thu nhập cá nhân áp dụng, theo khoản 2 Điều 9 Luật Thuế thu nhập cá nhân năm 2025, biểu thuế lũy tiến từng phần được điều chỉnh từ 07 bậc xuống còn 05 bậc.

Việc điều chỉnh mức giảm trừ gia cảnh từ năm 2026 có tác động trực tiếp đến thu nhập tính thuế, qua đó làm thay đổi đáng kể nghĩa vụ thuế thu nhập cá nhân của người lao động so với giai đoạn trước đây.

Ví dụ 1: Người lao động không có người phụ thuộc

- Thu nhập từ tiền lương: 25.000.000 đồng/tháng

- Các khoản đóng bảo hiểm bắt buộc (BHXH, BHYT, BHTN): 2.625.000 đồng/tháng

- Không có người phụ thuộc

Bước 1: Xác định thu nhập chịu thuế: 25.000.000 − 2.625.000 = 22.375.000 đồng

Bước 2: Áp dụng mức giảm trừ gia cảnh năm 2026: Giảm trừ bản thân: 15.500.000 đồng/tháng

Thu nhập tính thuế = 22.375.000 − 15.500.000 = 6.875.000 đồng

Bước 3: Tính thuế theo biểu thuế lũy tiến từng phần

Thu nhập tính thuế 6.875.000 đồng thuộc bậc 1:

6.875.000 đồng × 5% = 343.750 đồng

=> Thuế TNCN phải nộp: 343.750 đồng/tháng

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Trụ sở: Tầng 2-2A1 Nguyễn Thị Minh Khai, phường Sài Gòn,Thành phố Hồ Chí Minh

Văn phòng 1: 98S Trần Đại Nghĩa, phường Tân Tạo A, quận Bình Tân, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.com.vn